楽天証券の口座申込と積立投資の考え方(最初にしておくべき設定)

楽天証券は、管理画面が見やすく、比較的設定方法が分かりやすいサイト設計になっております。

では、早速説明していきます!まずは、口座開設するために

ホームページへ進むと右上に 口座開設というボタンがありますので、こちらをクリック

総合口座の申込みへ進みます。

必要なものは、メールアドレスと本人確認資料、お客様の個人情報。

下へスクロールすると「楽天会員の方」と「楽天会員ではない方」のボタンをがありますので

それぞれ自分にあったボタンをクリック。

会員の方は、楽天のログインIDとパスワードを入力。

会員ではない方は、メールアドレスを入力。→入力したメールアドレスに登録用のURLが送られてきますので、そちらのリンクから登録へ進んでください。

プライバシーポリシーの同意後、続けるをクリック。

本人確認のページにすすみます!

運転免許証もしくは個人番号カード(マイナンバーカード)のどちらかを選択して次へ(本人確認へ)

【本人確認】

選んだ証明書の撮影にすすみます。

手順に従って、確認書類の撮影を行なってください。

【お客様情報の入力】

お名前、生年月日、住所、電話番号など入力項目に沿って、入力を進めてください。

【お客様の口座について】

皆さんが利用する証券口座の種別を選びます。

1,確定申告が不要。特定口座(源泉徴収あり)

2,自分で確定申告。特定口座(源泉徴収なし)

3,自分で計算して確定申告。一般口座(源泉徴収なし)

→1,特定口座(源泉徴収あり)を選択

ここで、一つ疑問に思うことがあると思います!

そう、自分はNISA口座の開設をしたいだけなのに、ほかの口座も浸からないといけないの?

残念ながら、本来は上記の特定口座や一般口座のいづれかを使って投資していくもので、後からNISA口座というものができたため、まずは、上記口座を作ってからその後にNISA口座を作る必要があります。特定口座や一般口座を作っても無料ですの、必要ない人は放置していれば問題ありません。

次の画面で、

【NISA口座の選択】にすすみます。

「開設する」を選び「初めて開設する」を選べばOKです。

※「他社から乗り換える」の方は、別途手続きが必要となります。

NISA口座は、1人1口座しか作れませんので、もし他の証券会社でNISA口座を開設している場合は、その証券会社で「勘定廃止通知書」を取り寄せて、新しくNISA口座を開きたい証券会社へ提出が必要となります。

その後、各種申込が続きます。

【楽天銀行口座の申込】楽天証券を使うなら解説しておくと便利でお得。

【楽天カードの申込】クレカを使えば、自動積立ができる。楽天のサービスに使えばポイントもたまる。

【iDeCoの申込】投資余力があれば、申し込んだ方がお得。

【楽天FX口座の申込】基本的には不要。

【信用取引口座の申込】基本的には不要。

続いて

「ログインパスワード」の設定。

「NISA口座の開設」内容を確認し、「規約等の確認」後

「申し込む」

→「口座開設の申し込みが完了しました」と表示されれば、OKです。

その後、数日で楽天証券よりログインIDとパスワードがメールにて送られてきますので、管理画面にログイン後、勤務先など必要事項を入力しておいてください。

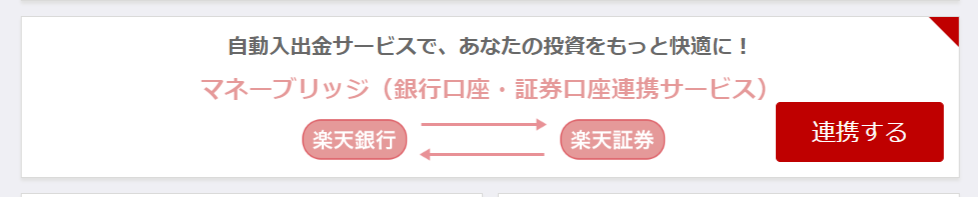

実際に楽天証券で投資をするためには、当然ながら楽天証券に投資するお金を入金する必要があります。そこで楽天銀行と楽天証券を連携させるマネーブリッジとスイープ設定をしておくのがおススメです。

マネーブリッジにて楽天銀行と楽天証券を連結させることで、自動入出金(スイープ)機能が使えるので、楽天銀行に残高があれば、そのお金を証券会社の投資に使うことが可能となります。

そのため、楽天証券に口座ができたら、まずはお使いの楽天銀行のMy accountより画面を下にスクロールしていき、↓の「連携する」をクリックして楽天銀行と楽天証券の口座を連携させてください。

【マネーブリッジ】

・マネーブリッジ利用状況・・・楽天銀行と楽天証券の連携

・自動入出金(スイープ)・・・銀行と証券会社内での資金の自動送金

連携して設定済みにしてください。

マネーブリッジにより連携できれば、楽天証券にて投資信託などの商品を購入可能となります。

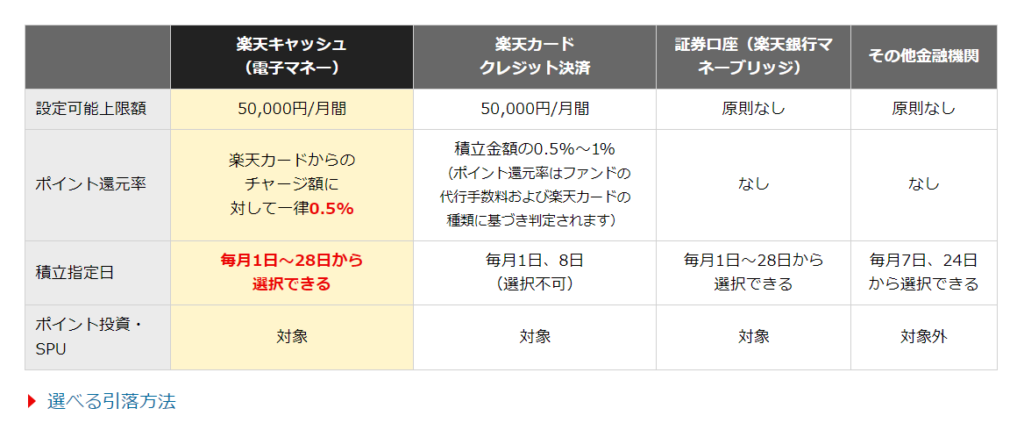

また、楽天カードや楽天キャッシュ、楽天ポイントを使って、購入することもできます。

それぞれ、積み立ての上限額とタイミング、ポイントは上記の通りになります。

まずは、楽天のクレジットカードを使って積立てする方法

楽天証券にログインして、ページの上部にあるNISA(もしくは投資信託)のタブをクリックしてください。その後、すぐ下に積立設定というタブが出てきますので、こちらをクリック。

「新しく積立てするファンドを探す」→左側にある検索で

「S&P500」と入力すると9ファンド

「オールカントリー」と入力すると4ファンド

の選択肢が出てきます!

それぞれのファンドの中から何を選べばよいのか?

詳しくは、投資信託で何を選ぶ?投資銘柄選びの考え方をチェックしてください。

ここでは、簡単に純資産と信託報酬を比較、検討してください。

S&P500なら

楽天・S&P500インデックス・ファンド ・・・純資産586億円、信託報酬0.077%

eMAXISSlim米国株式(S&P500) ・・・純資産3,4048億円、信託報酬0.09372%

オルカンなら

楽天・オールカントリー株式インデックス・ファンド ・・・純資産439億円、信託報酬0.0561%

eMAXISSlim全世界株式(オール・カントリー) ・・・純資産2,2705、信託報酬0.05775%

やはり、ファンドの大きさ(純資産)では、eMaxis Slimシリーズが圧倒的な人気になります。その後に続くのは、楽天・全米株式インデックス・ファンド(楽天VTI)や楽天・全世界株式インデックス・ファンド(楽天VT)あたりになってきます。

実は、この楽天の2ファンドは、上記の楽天S&P500や楽天オルカンが販売されるまでは、eMaxis Slimシリーズと上位を争そっていた人気のインデックスファンドでしたが、eMaxis Slimシリーズの低コスト戦略についていけず、楽天では、この2ファンド(楽天VTI・楽天VT)に変わり、新しく上記の2ファンド(楽天S&P500・楽天オルカン)を低コストで2023年10月に販売を開始したのです。

従って、楽天S&P500と楽天オルカンの販売期間が短いということで純資産が集まっていないのですが、コストを引き下げたことで今まで楽天VTIや楽天VTに投資していた人たちが、今後は楽天S&P500や楽天オルカンに流れてくることが予想されますので、純資産は増えてくると見込まれますので今はこの2ファンドの純資産は気にしなくても良いと思います。

信託報酬については、eMaxis Slimシリーズに対抗するファンドのため、楽天S&P500や楽天オルカンの方が低コストになっておりますが、信託報酬というのは、管理費用として記載されている手数料のほかに隠れコストというものがあります。通常は、それほど大きな費用にはなりませんが、そのコストは1年間運用してみないと正確な金額は出てこないので、楽天の方が信託報酬が低いと思っていたのに、1年経ってから、隠れコストが多くかかって、実際にはeMaxis Slimの方が安かったということもあり得ます。

例えば、PayPay証券では、オルカンの管理費用として、0.05775%と謳っておりますが、隠れコストを含むと0.0983%程度になると目論見書に記載があります。このように管理費用が低い時は、見た目の管理費用だけで判断せずに、目論見書までチェックすることをおススメします。

因みに楽天全米株式(VTI)の隠れコストは、0.03%

楽天全世界株式(VT)の隠れコストで0.06%です

細かいことですが、同等の隠れコストがかかるとすれば

オルカンでは、eMaxis Slimオルカンの方が、手数料が低くなります。

が、実際のコストは今年の10月までは、わかりません。

色々と考えると結局何に投資すればよいか?悩むと思いますので、一例として簡単な考え方を示しておきます。これから長期で投資を続けていくのであれば、現状で条件が良い商品を選んでおくのが無難です!つまり、実際のコストが出るまでは、eMaxis Slimシリーズで積み立てておいて、1年後隠れコストが低いようであれば、2年目からは楽天S&P500や楽天オルカンで運用してはいかがでしょうか?

購入ファンドが決まれば、引落方法(証券口座・クレジット・楽天キャッシュ・楽天以外の銀行)を選び、購入金額、口座(NISA口座・特定口座・一般口座)を入力して完了です!

そして、NISA口座は、まずは積立投資枠から埋めていきましょう。投資に慣れてくるとインデックス投資の他にも高配当株や個別株などにも興味が湧いてくると思いますので、そのような株式は成長投資株でしか購入できませんので、積立投資枠を使ってから成長投資枠を埋めていくという順番を覚えておいてください。

(最後に、なんかそんなこと言ってたなくらいでちょっと小噺)

改めて、出口戦略についてお話しさせていただきますが、同じ指数に連動するファンドがある場合は、毎年同じファンドで運用するよりも年度ごとに商品を変更して運用することで、解約時に単価の平準化をされることがないので、年度ごとの変更は有効になってくるかもしれません。当面は気にしなくても良いのですが・・・