新NISAの始めかたと証券会社の選びかた

株式投資をはじめるなら、まずは2024年から始まったNISA口座が必須です。

なぜならNISA口座を使って株式投資をすると、株式投資の運用益(投資によって増えたお金)に対してかかる税金(通常は20.315%)が、全て非課税になるからです!

現在の日本では、消費税や所得税、固定資産税に相続税などなど多くのものに税金が掛けられております。もちろん株式投資に対しても20.315%という税金(内訳:所得税15%・住民税5%・復興特別所得税0.315%)が通常はかかりますが、NISA制度ではこれらの税金を非課税するという神制度。これから先、今の現役世代の「老後年金問題」などから考えても今のうちから個人で資産を作る時代になってきたということです!皆さんには、このNISA制度を活用して、老後の資産形成をできるだけ早くはじめることをおススメします。

NISA口座とは、2023年までのNISA(旧NISA)は、積立てNISAと一般NISAの2種類があり、どちらか一方の口座しか使えませんでしたが、2024年以降のNISA(新NISA)では、この両方の口座が使えるようになりました。旧NISAの出口戦略については、改めてご説明させていただきますが、今から新規で利用はできないため、制度の詳細については割愛させていただきます。投資に対する非課税制度としては、ざっくりいうと旧NISAも新NISAも同じような制度と思ってもらって構いません。

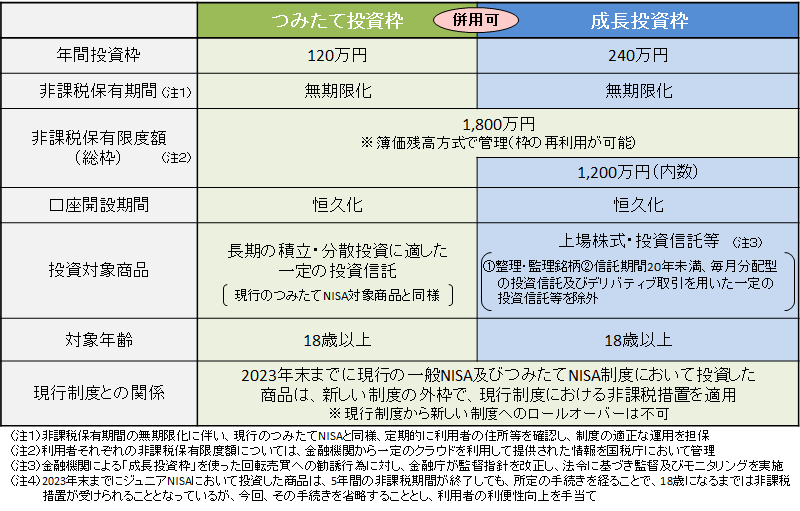

【新NISA制度】

1年間の投資上限額としては

・つみたて投資枠(長期分散運用に適した投資信託)120万円まで

・成長投資枠(投資信託のほか個別銘柄など多くの銘柄を購入可能)240万円まで

更に、最大の投資上限枠としては、両方の口座を合わせて1,800万円までになります。

1年で投資できる金額が上記2つを足して360万円になりますから、限度額上限まで投資するのに5年間が必要となります。

一般的には年間360万円(毎月30万円)を積み立てられる人は極まれだと思います。

従って、自分たちの生活に合わせて毎月コツコツと積み立てていくことになると思います。例えば、毎月5万円と積み立てていくとすると30年、10万円だと15年で上限いっぱいというスケジュール感になります。また、必ずしも1,800万円の枠を全て使わなければいけないわけではありませんので、できる範囲の余剰資金で運用していけばOKです。余裕が出てきたら、ボーナス時に追加で投資するといった方法を使ってもよいかもしれません。

そして、非課税期間は無期限になりましたので、新NISA口座で保有し続ける限り、運用益(お金が増えたとしても)売却時の税金はかかりません。銀行に貯金していた人は、銀行から証券会社へ資金を移して、新NISA口座を活用することで、お金にも働いてもらいましょう!15年後、20年後、退職後の65歳以降まで放置しておくだけでお金はどんどん増えていきます。しかも無税なので、おススメです!かつての金利の高かった銀行が証券会社に変わったという感じです。

そして、NISA口座の資金は、いつでも解約OKですので、いざというときには一部引出しということも可能です。更にいったん解約したNISA口座の年間360万円の非課税枠は、翌年1月になれば、また復活します。ですので、一時解約しても翌年頑張って追加入金すれば、NISAの非課税枠を有効に活用し続けられます。1年間で使用できるNISA枠が360万円なので、満額を使っていない人は、当然その年での追加入金も最大360万円までなら可能です。

例えば、NISA開始2年目の人がいたとします。

1年目は、今までの貯金も含め、360万円を満額投資できたのですが、2年目は給与だけでは240万円までしか投資ができなかった状況で、自宅に雨漏りが発生し、その修理費用で100万円が必要となり、NISA口座から100万円を引き出したとします。その後、保険金が200万円入ったため改めてNISA口座での投資に回そうとすると2年目の満額360万円のうち240万円は既に使っているため、120万円までは2年目のNISA枠で投資が可能となります。

また、3年目は、2年目のNISA枠が復活しますので、満額の360万円の他に2年目引き出した100万円の枠も活用できることになります。(年数×360万円まで、最大1,800万円)

最後に、勘違いされやすい事例を追記させていただきます。

新NISA口座は「つみたて投資枠」と「成長投資枠」の2種類がありそれぞれ投資対象商品が違うため、別の銘柄に投資しないといけないと思われがちですが、成長投資枠の240万円も全てつみたて投資枠の対象銘柄を購入することが可能です。

その逆は不可。(個別株その他の成長投資枠の投資対象銘柄は、240万円まで)

これには、まずはつみたて投資枠の120万円を使ってコア商品に投資することで安定運用できるベースを作っておいて、まだ購入余力のある人は、更に同じものを買っても良いし、サテライト商品として少しチャレンジングな商品を買っても良いということです。

例えば、

つみたて投資でオルカンを120万円

成長投資枠でS&P500を120万円とNASDAQ100を120万円とか

全ての枠をオルカンで360万円などで運用することも可能です!

自分のポートフォリオとリスク許容度に応じたNISA戦略を考えてみてください。

それぞれの投資信託の構成銘柄は、別途ご説明させていただきます。

新NISAの詳細は、下記の図をご参照ください。

とはいえ、新NISA制度を使うためには、どうすればよいか?わからない人も多いようで

アンケートによると

「余裕資産がないから」が30.3%

「NISAや投資について自分の知識がないから」が21.7%

「難しそうだから」が21.6%

という理由で、まだはじめていないという結果が出ています。また、口座は作ったものの何に投資してよいか?どうやって運用していけばよいか?が分からなくて休眠口座となっている例も多くいらっしゃるようです。

NISAのことが、気になっていた人や余裕資金がない人も、5,000円でも1万円でも、毎月の積立てに余裕がなければ、2~3か月に1回やボーナス月だけでも良いので、自分の将来のためにも、まずは始めましょう!小額からでも大丈夫です!とにかく長く運用し続けることが最も重要です!

お金が貯められる人と貯められない人の差は、行動するかしないかだけです。

お金を貯めたければ、今すぐ始めましょう!

新NISAの概要を理解している人は、はじめ部分をとばしてこちらから↓ご覧ください

それでは、新NISA制度を活用するための手順を開設していきます!

投資を始めるには、簡単に言うと

1,証券会社で口座を作る 【証券会社選び】

2,証券会社でNISA口座を開く 【NISA口座開設方法】

3,投資商品を決める 【投資商品選び】

4,毎月の投資金額を決める 【投資の適正金額】

5,積立設定を行なう 【積立設定】

これだけです!

まずは、証券会社もしくは銀行など金融機関での口座開設が必要です!

ここでの注意点は1つだけ!

証券会社や銀行の窓口には行かないこと!

株式投資をするなら、ネット証券一択です。

なぜなら、不要なコストがかかるからです!

証券会社とは、”株式などの金融商品の提案をして、運用のサポートをしてくれる会社”なので、いわば投資のプロですが、証券会社も営利事業なので、店舗の家賃やそこで働く人の人件費その他もろもろの経費を捻出する必要があるのです!そのため、自分たちの手数料が高い商品を言葉巧みに販売してきます。(全員がそうとは申しませんが・・・)その結果が、手数料が高いぼったくり銘柄が販売ランキングで上位に姿を現してきているのです!これは、その中身もわからない人が窓口に行って、営業マンに勧められた銘柄を買っているということなのです。

最初に申し上げた数値を把握しているとそのような商品を買うことはないと思いますが、何も知らずに窓口へ行ってしまうと丁寧に教えてくれる営業マンを信じて購入するということになりかねません。

そして、更に悪いのが銀行で投資信託を購入すること!

銀行とは、”本来お金を貸し出す融資業務をメインとする会社”なので、こちらでは株式投資については専門外であまり詳しくないのです。プロでもなければ、コストも高い。

コストの他にも取扱商品が少ないというものデメリットの一つです。主たる銘柄はあるが、新しく人気の銘柄が出てきても取り扱いがなく、買えないということもあり得ます。その点、ネット証券では2024年の新NISA開始で、顧客の取り合いになっているため、取扱い銘柄も豊富です。例えば、楽天証券では、2023年度末頃より新規商品の販売開始や手数料の引き下げ、ポイント付与など活発に動いてきております。

ということで、話が長くなりましたが

NISA口座を開くおススメの証券会社といえば

1,SBI証券

2,楽天証券

3,auカブコム証券

になります。

上記、3つの中なら、どこでもよいのですが、2024年1月時点でのおススメ順位は上から(1→3)となります。ただし、それぞれ一長一短がありますので、既に口座をお持ちの方は、そこで続けても良いと思います。もし、どうしても変更したいのであれば口座の移管手続きも可能です。

あくまでも2024年時点ではSBI証券が1歩リードしているかなという感じです。

証券会社選びは、皆さんのライフスタイルに応じた会社を使えばよいと思います。

・三井住友系のサービス(銀行口座やクレジットカード)を利用しているのであれば、SBI証券で良いでしょう。

・楽天カードを持っており、楽天市場で買い物をしたり、楽天モバイルを使っているようないわゆる楽天経済圏を利用している人は、楽天証券で良いと思います。

・au回線を使っていて、au経済圏をご利用ならauカードとauじぶん銀行などをauカブコム証券に連携して使うことで利用効率がさらに高まります。

NISA口座は、1人1口座しか作れませんが、一般の口座(特定含む)は、いくつでも作ることは可能なので、気になる証券会社があれば、合わせて口座を開いてみても良いかもしれませんね。もちろん、作るだけなら無料です。銀行のように1年間使用していないと手数料がかかるといったことはありません。

積立て投資を継続していくためには、できればクレジットカードを活用するのが簡単でお得です。

1,毎月自動で積立てしてくれるので、長期継続ができる。

→知らない間に資産が増えている(ほったらかし投資)

2,余ったお金で投資しようとすると欲しい物があると投資より優先して買い物してしまい、投資資金が無くなってしまう。(NG:給与→生活資金→投資、OK:給与→投資→残りで生活)

3,毎月の購入でポイントがたまるので、ちょっとしたお小遣いになる。

→例えば、毎月5万円の積立て投資で年間6,000円~最大で30,000円(カードによる)のポイントがもらえる。

証券口座を複数持つのでしたら、クレカ積み立て可能なマネックス証券もおススメです!

・マネックス証券は、公式ホームページは情報が豊富で、しっかりと知識を深めていきたい玄人向きといった印象があります。また、ノーマル(年会費無料)クレジットカードで投資すれば、1.1%という高還元といったうれしいっポイントがあります。

最後に最近では、松井証券も新NISAでの顧客獲得に積極的に力を入れておりますので

少し、ご紹介だけしておきます。

松井証券は、100年以上運営している老舗のするネット証券。

最近のネット証券では、チャットでの対応が基本となっており、PC操作が不慣れな高年齢層のお客様に対して、オペレーターが電話で対応してくれる上に、リモートで画面を操作を教えてくれるサービスがあり、はじめてのネット証券でも安心して使うことができる。

NISA口座での取引だけなら買付手数料は無料なので、特に問題ありませんが、デイトレードなど頻繁に売買を繰り返す人や個別株での取り引きを考えている人にとっては、少し手数料が高くなります。(1日50万円未満の取引なら無料)

また、海外株やETFの取り扱いが少ないという点もデメリットになります。

全ての証券会社に良し悪しがありますので、上記5つの証券会社ならハズレはないと思います。自分に合った証券会社を選んでください。